Entre les loyers de plus en plus plafonnés et les multiples couches de fiscalité (IR, taxe foncière, etc.), le rendement net d’investissement locatif dans l’immobilier neuf ou ancien ne rapporte pas grand chose… et cela explique pourquoi de moins en moins d’investisseurs s’y intéressent.

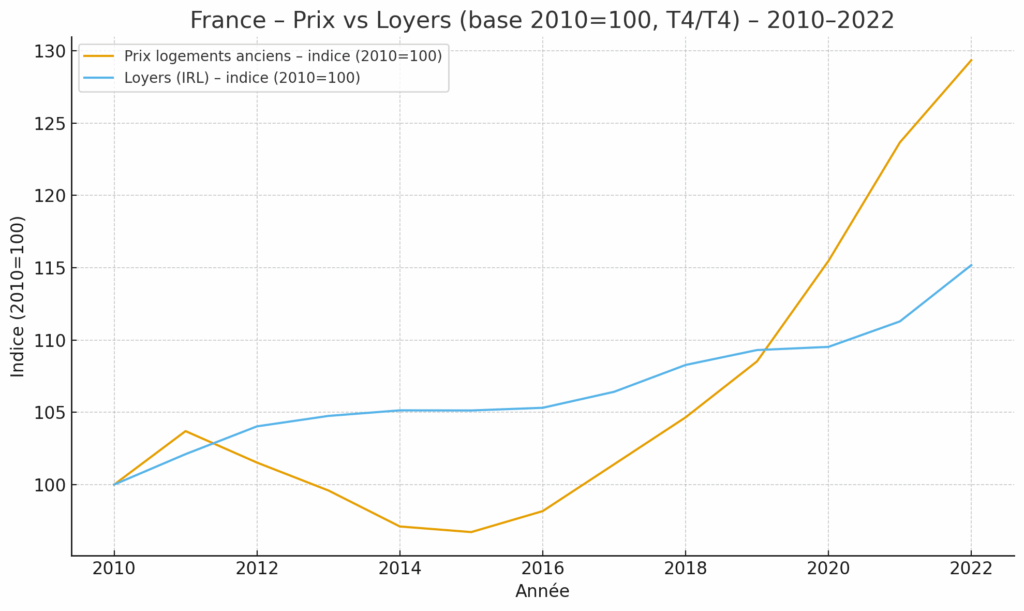

On pourrait se rassurer en se disant que, depuis bien longtemps, les rendements de l’investissement locatif sont faibles. C’est vrai, mais la situation s’est beaucoup dégradée depuis les années 2010 pour deux raisons. D’une part, les prix ont beaucoup plus augmenté que les loyers entre 2010 et 2022. Et comme le rendement est égal au loyer divisé par le prix, alors le rendement a mécaniquement baissé. Comment peut-on expliquer cette décorrélation mise en évidence par le graphique en bas de cet édito ? Par le fait que les loyers sont souvent plafonnés ou à minima indexés, alors que les prix sont libres ! De plus, la fiscalité sur les bailleurs a fortement augmenté depuis 2017 pour une raison que vous connaissez tous : le gouvernement a supprimé la taxe d’habitation, qui était payée par les locataires et les propriétaires, et cette suppression a été en grand partie compensée par une hausse de la taxe foncière… payée uniquement pas le propriétaire qui voit ainsi son rendement net diminuer.

C’est donc pire qu’avant… et c’est surtout plus préjudiciable. En effet, un rendement bas n’est pas un problème en soi, mais c’est un problème quand, par ailleurs, le rendement des autres classes d’actifs augmente. Ce qui est le cas depuis 2022 avec la hausse générale des taux ! On comprend ainsi pourquoi l’investissement locatif dans le neuf a été divisé par 7 (vous avez bien lu, par 7) entre 2019 et 2024, et l’immobilier ancien par 2,5 environ.

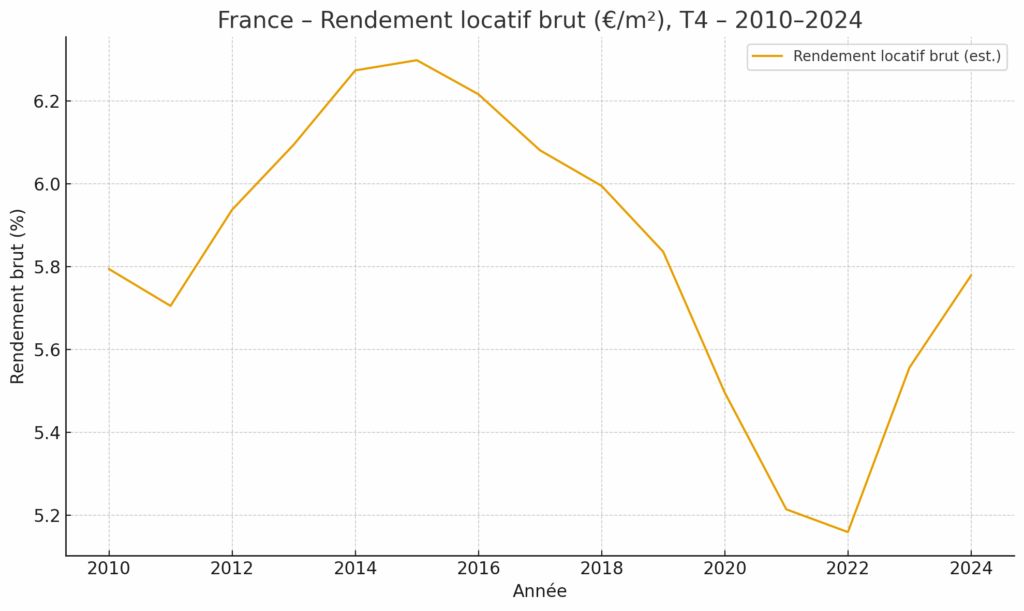

La situation s’est améliorée depuis 2022, c’est à dire que les prix augmentent moins vite que les loyers ce qui rehausse mécaniquement le rendement (voir deuxième graphique ci-dessous). Et bien sûr, que le rendement global d’un investissement locatif s’apprécie surtout par la plus-value qu’on obtient à la revente. Et de ce point de vue, toutes les sources sérieuses s’accordent à dire que les prix repartent à la hausse : +3,1% sur les trois derniers mois, et 66% des villes de plus de 40.000 habitants où on constate une augmentation.

Pendant ce temps, on constate une légère augmentation des taux d’intérêt en septembre (+0,10%) même si la France reste mieux lotie que d’autres pays. Dans l’actualité également, le retour de MaPrimRénov est à saluer même si les conditions d’accès sont plus restrictives qu’avant. Exemple à Paris : pas question de gagner plus de 35.000 euros à deux par an pour espérer décrocher la timbale. Les revenus doivent ne pas dépasser les 25.000 euros lorsque le ménage demandeur vit en dehors de l’Île-de-France.