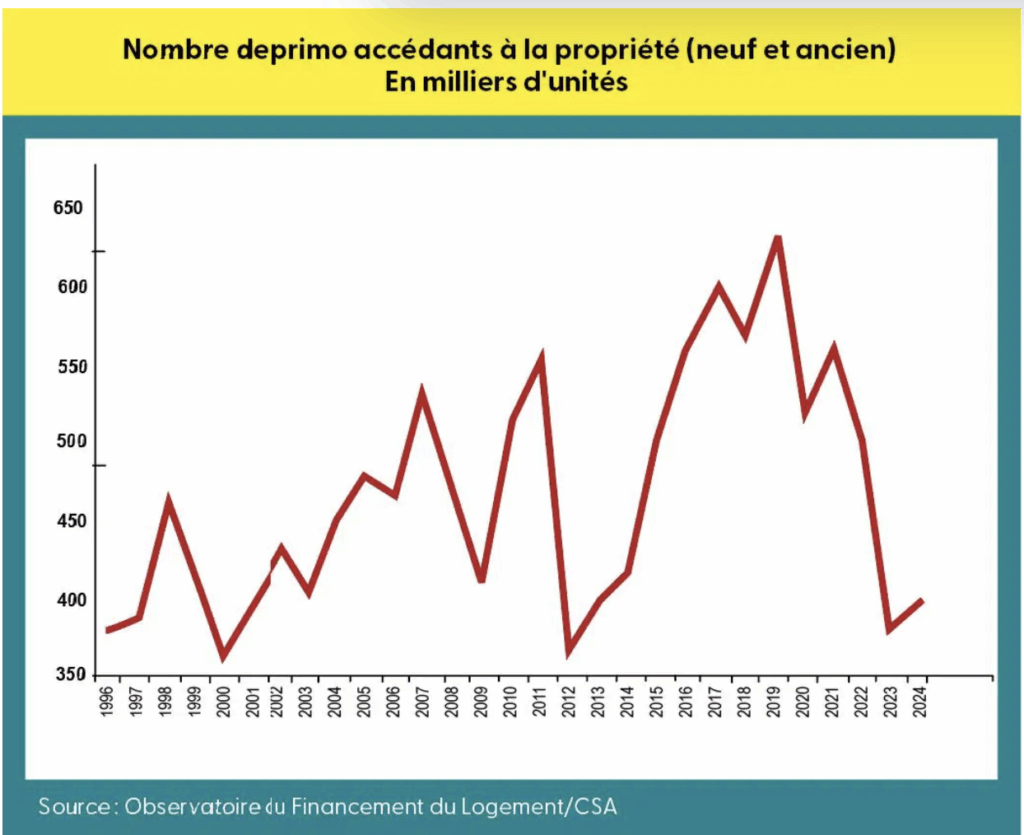

Devenir propriétaire pour la première fois n’a jamais été aussi difficile : le nombre de primo‑accédants a chuté de 36,2 % entre 2019 et 2024, révélant une crise résidentielle profonde. Cette baisse s’explique par la hausse des taux, des exigences d’apport plus élevées imposées par les banques et la Banque de France, des prix toujours élevés – notamment dans l’ancien – et un contexte économique et politique incertain.

Les conséquences sociales sont marquées : de nombreux jeunes adultes retardent leur départ du domicile parental et l’accès à l’autonomie, tandis que les conditions de logement se dégradent pour une part croissante des ménages. La mobilité résidentielle se bloque, ce qui freine les parcours de vie et les trajectoires professionnelles, et grippe l’ensemble de la chaîne immobilière, du neuf à la rénovation.

Ce ralentissement affecte directement l’activité et l’emploi locaux, pesant sur la dynamique des territoires. Malgré tout, des leviers existent: le Prêt à Taux Zéro, renforcé depuis 2025, peut désormais financer jusqu’à 50 % du projet sur tout le territoire, allégeant significativement le coût d’un achat.

Au final, la situation appelle une réponse collective rapide pour éviter un creusement durable des inégalités d’accès à la propriété et redonner des perspectives aux classes moyennes et modestes.